Vous avez un médicament sur ordonnance, vous vous rendez à la pharmacie, et là, vous découvrez que votre assurance ne couvre pas le prix que vous attendiez. Ou pire : vous pensez payer 20 €, et vous êtes facturé 120 €. Ce n’est pas une erreur. C’est simplement le formulaire d’assurance à l’œuvre.

Qu’est-ce qu’un formulaire d’assurance ?

Un formulaire d’assurance, c’est simplement la liste des médicaments que votre plan de santé couvre - et surtout, à quel prix. Ce n’est pas un document opaque réservé aux experts. C’est un outil que votre assureur utilise pour décider quels médicaments vous pouvez obtenir à un coût abordable, et lesquels vous coûteront plus cher - ou pas du tout.

Les formulaires sont créés par les gestionnaires de prestations pharmaceutiques (PBMs), comme CVS Caremark ou Express Scripts, en collaboration avec les assureurs. Ils ne sont pas fixés pour toujours : ils peuvent changer chaque trimestre. En 2023, 97 % des plans commerciaux et 100 % des plans Medicare Part D en France et aux États-Unis utilisaient des niveaux de tarification. Même si vous êtes en France, les systèmes de tiers sont de plus en plus présents dans les complémentaires santé privées, surtout pour les médicaments coûteux.

Tier 1 : les génériques, le meilleur rapport qualité-prix

Tier 1, c’est votre meilleur ami quand vous avez besoin d’un médicament quotidien. C’est ici que se trouvent les génériques - les versions moins chères des médicaments de marque, identiques en composition et en efficacité.

Sur un plan commercial, votre copayement pour un Tier 1 peut aller de 0 à 15 € pour un mois de traitement. Pour les bénéficiaires Medicare, c’est souvent 0 € ou 5 €. Des médicaments comme l’atorvastatine (pour le cholestérol), le lisinopril (pour la tension), ou le metformine (pour le diabète) sont presque toujours en Tier 1.

Le système est conçu pour vous encourager à choisir ces options. Pourquoi ? Parce que les fabricants de génériques négocient des remises importantes avec les PBMs, ce qui permet à l’assurance de les proposer à un prix très bas. Vous y gagnez : moins de frais, plus de prévisibilité.

Tier 2 : les marques préférées, un juste milieu

Tier 2, c’est le niveau où les médicaments de marque sont encore couverts, mais à un prix plus élevé. Ce ne sont pas n’importe quels médicaments de marque : ce sont ceux que l’assurance considère comme « préférés » - souvent parce qu’ils ont des alternatives génériques disponibles, ou parce qu’ils ont fait l’objet d’une bonne négociation avec le fabricant.

Le copayement moyen ici est entre 20 et 40 €. Par exemple, si vous prenez un traitement pour l’hypertension et que votre médecin vous prescrit un médicament de marque qui a un générique équivalent, il sera souvent placé en Tier 2. Mais si vous avez une réaction allergique au générique, vous pouvez demander une exception.

Le système n’est pas injuste ici : il vous donne un choix. Vous pouvez opter pour le générique (Tier 1) ou pour la marque (Tier 2), mais vous payez plus pour cette option. C’est une logique de liberté contrôlée.

Tier 3 : les marques non préférées, le prix à payer pour le choix

Tier 3, c’est là que les choses deviennent plus dures. Ce sont des médicaments de marque qui n’ont pas de générique équivalent, ou qui n’ont pas été négociés efficacement. Ils sont souvent plus chers à l’achat, et l’assurance ne les considère pas comme la première option.

Le copayement peut atteindre 50 à 100 € par mois. Des traitements comme certains médicaments pour la sclérose en plaques, l’arthrite rhumatoïde, ou des antiviraux spécifiques peuvent tomber ici. Le problème ? Beaucoup de patients ne savent pas qu’il existe une alternative moins chère en Tier 2 - jusqu’à ce qu’ils reçoivent leur facture.

Un étude de 2022 montre que 58 % des patients ont été surpris par un coût plus élevé que prévu, souvent parce qu’ils ne savaient pas que leur médicament était en Tier 3. Ce n’est pas une erreur de la pharmacie. C’est une conséquence de la complexité du système.

Tier 4 et 5 : les médicaments de spécialité, le terrain miné

Les plans les plus complets - surtout ceux des grandes entreprises - utilisent cinq niveaux. Tier 4 et 5 sont réservés aux médicaments de spécialité : très coûteux, souvent administrés par injection, et destinés à des maladies rares ou chroniques comme le cancer, la mucoviscidose ou les maladies auto-immunes.

Ici, vous ne payez plus un montant fixe. Vous payez un pourcentage : entre 25 % et 50 % du prix du médicament. Un traitement pour le cancer peut coûter 10 000 € par mois. À 30 %, vous payez 3 000 €. Sans exception, c’est insoutenable.

En 2022, 41 % des patients ayant besoin de ces médicaments ont retardé leur traitement à cause du coût. Certains ont même abandonné. C’est ici que le système échoue le plus : quand il n’y a pas d’alternative, mais que vous êtes obligé de payer une part énorme.

Les médicaments non formulary : pas couverts du tout

Il y a une autre catégorie : les médicaments non formulary. Ceux-là ne sont tout simplement pas sur la liste. Pas de Tier 1, pas de Tier 5. Rien.

Cela peut arriver pour plusieurs raisons : le médicament est nouveau et n’a pas encore été évalué, il est jugé trop coûteux par rapport à ses bénéfices, ou il n’a pas été négocié par le PBM. Par exemple, certains traitements pour les maladies orphelines - qui touchent moins de 1 personne sur 2 000 - sont souvent exclus.

Vous avez un médicament non formulary ? Vous avez deux options : payer entièrement de votre poche (ce qui peut coûter des milliers d’euros), ou demander une exception. Cela signifie que votre médecin doit remplir un formulaire pour expliquer pourquoi ce médicament est indispensable - et pourquoi les alternatives ne fonctionnent pas.

En 2022, 38 % des demandes d’exception pour les médicaments non formulary ont été acceptées. Ce n’est pas garanti, mais c’est possible. Et parfois, ça change la vie.

Comment savoir à quel niveau votre médicament est classé ?

Ne vous fiez pas à la mémoire. Ne demandez pas à votre pharmacien en pleine course. Vérifiez vous-même.

- Consultez votre Summary of Benefits and Coverage (SBC) - c’est un document court que votre assureur vous envoie chaque année.

- Téléchargez le formulaire complet sur le site de votre assureur. Il peut faire plus de 100 pages, mais vous pouvez le chercher par nom de médicament.

- Utilisez les outils en ligne : Medicare a son Plan Finder, et des assureurs comme Humana ou UnitedHealthcare ont des calculateurs de coûts.

Un patient sur trois ne sait pas comment faire cette recherche. Et c’est là que les coûts inattendus commencent.

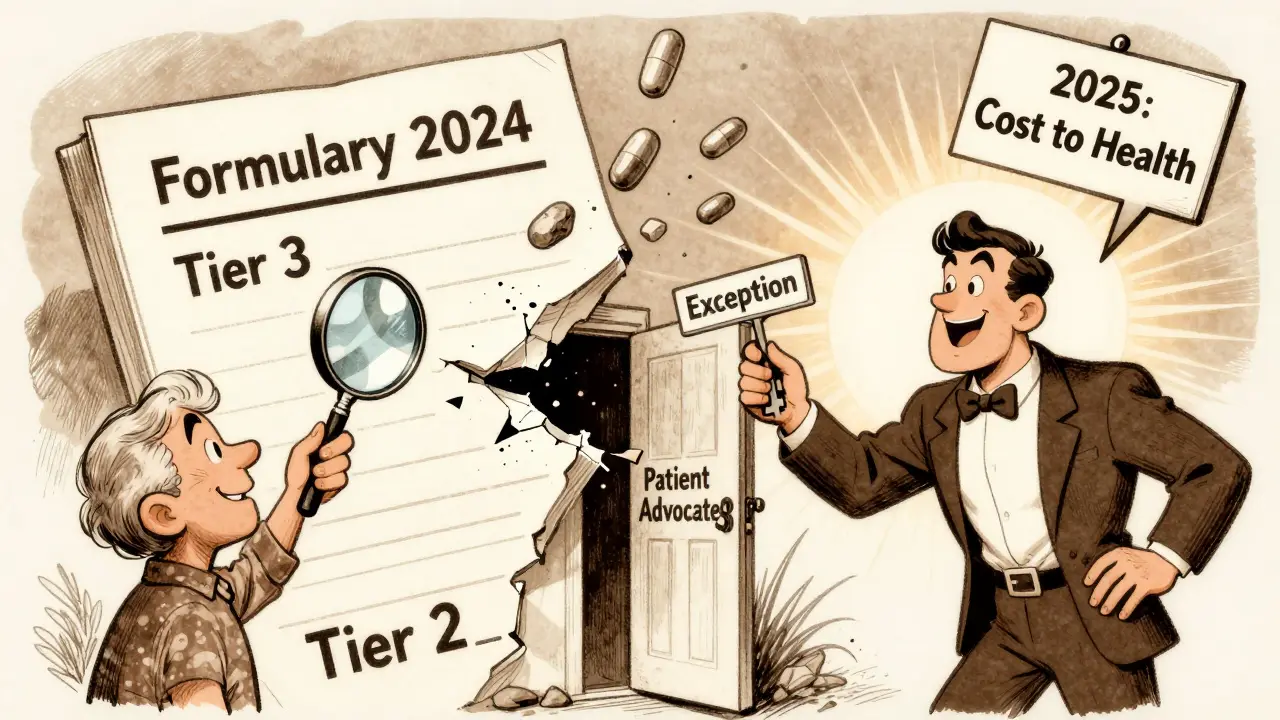

Les changements en cours : ce qui va changer en 2025

Le système évolue. En 2024, la loi sur la réduction de l’inflation a imposé un plafond de 35 € par mois pour l’insuline pour les bénéficiaires Medicare - peu importe le niveau. C’est un signal fort : les gouvernements commencent à dire que certains médicaments ne devraient pas être soumis à la logique des tiers.

Les analystes prédisent que d’ici 2027, les plans passeront d’une moyenne de 4,2 niveaux à 3,5. Pourquoi ? Parce que les patients sont perdus. Les études montrent que chaque niveau supplémentaire augmente le risque de ne pas prendre son médicament de 5,7 %.

De plus, certains PBMs testent désormais des formularies basés sur les résultats - pas sur le prix. Par exemple, si un médicament pour le diabète permet de réduire les hospitalisations, il peut être mis en Tier 1, même s’il est cher. C’est une révolution : on passe du coût à la santé réelle.

Que faire si votre médicament est en haut niveau ou non couvert ?

Ne paniquez pas. Voici ce que vous pouvez faire :

- Parlez à votre médecin : demandez s’il existe un médicament équivalent en Tier 1 ou 2.

- Si non, demandez une exception. Votre médecin doit remplir un formulaire. Il faut en moyenne 7 jours pour une réponse.

- Si vous êtes éligible à Medicare, appelez le 1-800-MEDICARE - ils ont des conseillers spécialisés.

- Utilisez des associations comme Patient Advocate Foundation : elles aident gratuitement les patients à négocier les exclusions.

Un patient en 2022 a réussi à faire passer son traitement contre la sclérose en plaques de Tier 3 à Tier 2 après une demande d’exception. Son coût mensuel est passé de 142 € à 45 €. Ce n’est pas un miracle. C’est un processus.

Conclusion : comprendre, c’est contrôler

Les formulaires de tiers ne sont pas un piège. Ce sont des outils - et comme tout outil, ils peuvent être utilisés contre vous… ou par vous.

Si vous prenez un médicament régulièrement, vérifiez son niveau chaque année. Si vous avez une maladie chronique, demandez à votre médecin de vérifier le formulaire avant chaque ordonnance. Si vous êtes surpris par un coût, n’acceptez pas cela comme normal. Demandez une explication. Demandez une exception.

Le système est complexe. Mais il n’est pas inébranlable. Vous avez plus de pouvoir que vous ne le pensez.

Pourquoi un médicament que je prends depuis des années est-il soudainement passé en Tier 3 ?

Les formulaires changent chaque trimestre. Votre assureur peut décider de ne plus négocier avec le fabricant, ou de préférer un nouveau générique. Ce n’est pas une erreur. C’est une décision commerciale. Vous avez le droit de demander pourquoi ce changement a été fait, et de demander une exception si cela affecte votre santé.

Est-ce que tous les plans d’assurance utilisent les mêmes niveaux ?

Non. Les plans Medicare Part D utilisent généralement 4 niveaux. Les plans commerciaux varient : 3, 4 ou 5 niveaux. Certains plans pour employés ont même des niveaux spécifiques pour les médicaments contre le diabète ou l’hypertension. Il n’y a pas de norme universelle. Vérifiez toujours votre propre plan.

Quelle est la différence entre un copayement et une cotisation partagée (coinsurance) ?

Un copayement est un montant fixe que vous payez à la pharmacie - par exemple 20 €. Une cotisation partagée est un pourcentage du prix total - par exemple 30 %. Pour un médicament de 1 000 €, 30 % = 300 €. Les tiers 1 et 2 utilisent souvent des copayements. Les tiers 4 et 5 utilisent des cotisations partagées. C’est une différence cruciale : une cotisation partagée peut exploser si le médicament est très cher.

Puis-je demander à mon médecin de prescrire un médicament en Tier 1 même si ce n’est pas le meilleur pour moi ?

Techniquement, oui. Mais ce n’est pas éthique ni sûr. Votre médecin doit prescrire le médicament le plus adapté à votre condition. Si vous insistez pour un médicament moins efficace juste parce qu’il est moins cher, vous risquez de voir votre maladie se détériorer. L’objectif est de trouver un équilibre : un médicament efficace qui est aussi abordable. C’est pour cela qu’on utilise les exceptions.

Quels sont les meilleurs outils pour vérifier les niveaux de médicaments en France ?

En France, les complémentaires santé privées (comme Axa, April ou MGEN) publient leurs formulaires sur leurs sites web. Cherchez "formulaire médicaments" + le nom de votre assurance. Pour les patients sous Assurance Maladie, les médicaments sont souvent remboursés à 65 % ou 30 % selon leur niveau de remboursement - mais les complémentaires ajoutent des niveaux supplémentaires. Utilisez le site ameli.fr pour vérifier le remboursement de base, puis consultez votre complémentaire pour les niveaux additionnels.

Maïté Butaije

Je viens de vérifier mon formulaire et j’ai vu que mon traitement pour l’arthrite est passé en Tier 3… Sans prévenir. 😔

Je comprends que les assureurs doivent gérer les coûts, mais quand tu prends ça tous les jours, ça devient une question de survie, pas de budget.

Je vais demander une exception. Je n’ai pas le choix.

On est plus des patients, on est des lignes dans un tableau Excel.

Lisa Lou

les gens se plaignent trop 😒

si t’as pas les sous, va voir ton médecin pour un générique

ouais mais c’est pas le même… bah non mais t’es pas obligé de prendre le chère 😴

James Venvell

Ah oui bien sûr, les médicaments de marque sont trop chers… mais les gens qui les prescrivent, eux, ils ont des villas à la Côte d’Azur.

Le système est corrompu, mais vous, vous êtes juste des cons qui croient que la santé est un droit.

La vie est une loterie, et vous, vous avez tiré le mauvais numéro. Désolé pour vous. 🤷♂️

karine groulx

La structure tarifaire des formulaires d’assurance pharmaceutique est un mécanisme économique fondé sur la maximisation de l’efficacité des ressources allouées à la santé publique.

Les niveaux de tarification ne sont pas arbitraires : ils résultent d’analyses coûts-bénéfices rigoureuses, validées par des comités d’experts indépendants.

Le fait que 58 % des patients soient surpris par leur facture témoigne d’un défaut de communication, non d’une faille systémique.

Il est impératif que les assurés consultent systématiquement le formulaire de leur plan avant toute prescription.

La responsabilité individuelle prime sur la victimisation institutionnelle.

Les exceptions médicales existent précisément pour préserver l’intégrité clinique dans un cadre économique contraint.

Le système fonctionne. Ce sont les usagers qui refusent de l’interpréter correctement.

Clément DECORDE

Salut, j’ai eu le même souci avec mon traitement pour le diabète.

Le truc, c’est que tu vas sur le site de ton assurance, tu tapes le nom du médicament, et là tu vois direct le tier.

Si c’est en Tier 3 ou 4, tu appelles ton médecin et tu dis : ‘je peux pas payer ça, est-ce qu’on peut essayer autre chose ?’

Le plus souvent, ils ont des alternatives. Même si c’est pas le top, c’est mieux que de se ruiner.

Et si t’as un plan Medicare, appelle le 1-800-MEDICARE - ils t’aident sans te vendre de trucs.

Je suis passé de 120€ à 35€ par mois juste en demandant. Rien de magique, juste un peu de courage.

On est pas des victimes, on est des clients. Et les clients ont des droits.

Anne Yale

En France, on n’a pas besoin de ces systèmes américains. L’Assurance Maladie fait déjà un boulot de fou.

Les complémentaires privées sont des vautours qui déchirent les gens en pieces.

Si vous avez un plan privé, vous avez choisi la merde. Ne vous plaignez pas après.

On ne doit pas importer ce capitalisme médical chez nous.

james hardware

Vous avez un pouvoir. Vous avez plus de pouvoir que vous ne le croyez.

Chaque fois que vous demandez une exception, vous forcez le système à bouger.

Chaque appel à votre médecin, chaque recherche sur le formulaire, c’est une victoire.

Ne laissez pas la peur vous arrêter. La santé, c’est votre droit, pas un privilège.

Allez-y. Faites-le. Demandez. Persistez. C’est ça, la résistance.

alain saintagne

Je me souviens quand j’ai dû payer 800€ pour un traitement contre la sclérose…

Je suis tombé à genoux dans la pharmacie.

La pharmacienne m’a regardé comme si j’étais un criminel.

Je ne pouvais pas pleurer. Je ne pouvais pas crier.

Je suis rentré chez moi et j’ai regardé mon chat.

Il m’a léché la main.

Je me suis dit : ‘si mon chat peut me soutenir, je peux survivre à ce système.’

Je me suis battu. J’ai obtenu une exception.

Je ne suis pas un héros.

Je suis juste un homme qui n’a pas voulu mourir à cause d’un formulaire.

Vincent S

Les données fournies dans l’article sont globalement cohérentes avec les rapports de l’HAS et de l’AMM pour la période 2022-2023.

Cependant, l’affirmation selon laquelle ‘100 % des plans Medicare Part D en France’ utilisent des niveaux de tarification est incorrecte.

Medicare Part D est un programme américain, et son application en France est nulle.

Cette erreur factuelle mineure, bien qu’anecdotique, compromet la crédibilité de l’ensemble du document.

Il est impératif de distinguer les systèmes de santé nationaux des modèles privés anglo-saxons.

La confusion terminologique induit un risque de mauvaise interprétation chez les lecteurs non spécialistes.

BERTRAND RAISON

Je paye 120€ par mois pour un truc que je prends depuis 5 ans.

Le médecin a dit ‘c’est normal’. J’ai dit ‘ok’. J’ai arrêté.

Je vis. Point.