Vous avez peut-être déjà vécu cette situation : vous allez chercher votre traitement générique à la pharmacie, votre carte d’assurance est validée, et vous êtes facturé 45 €. En sortant, vous voyez un panneau : "Même médicament, 4 € en paiement direct". Vous vous demandez : comment est-ce possible ? Pourquoi votre assurance vous coûte-t-elle plus cher que si vous payiez vous-même ? La réponse se trouve dans un système opaque, piloté par des intermédiaires appelés PBMs - gestionnaires de prestations pharmaceutiques - qui négocient les prix des médicaments génériques entre les assureurs et les pharmacies, sans que vous, patient, ne sachiez vraiment comment ça marche.

Qui décide du prix de votre générique ?

Les PBMs ne sont pas des pharmacies, ni des assureurs. Ce sont des entreprises spécialisées qui agissent comme intermédiaires. Aux États-Unis, trois groupes - OptumRx, CVS Caremark et Express Scripts - contrôlent 80 % du marché. Ils négocient avec les fabricants de médicaments pour obtenir des remises en échange d’une place sur la liste des médicaments couverts par les assurances (le formulary). Mais ce n’est pas tout : ils fixent aussi le prix que la pharmacie recevra pour vous dispenser le médicament, et le prix que votre assurance paiera à eux.

Le système repose sur trois éléments clés : le Maximum Allowable Cost (MAC), le NADAC (Coût national moyen d’acquisition des médicaments), et une pratique appelée spread pricing. Le MAC est une liste de prix plafonds que les PBMs imposent aux pharmacies pour chaque générique. Le NADAC, publié par le gouvernement, reflète le prix réel que les pharmacies paient aux fabricants. Mais le PBM ne vous dit pas ce qu’il paie à la pharmacie, ni ce qu’il facture à votre assurance. Il fixe un prix entre les deux - et garde la différence.

Le spread pricing : le secret qui fait grossir les profits

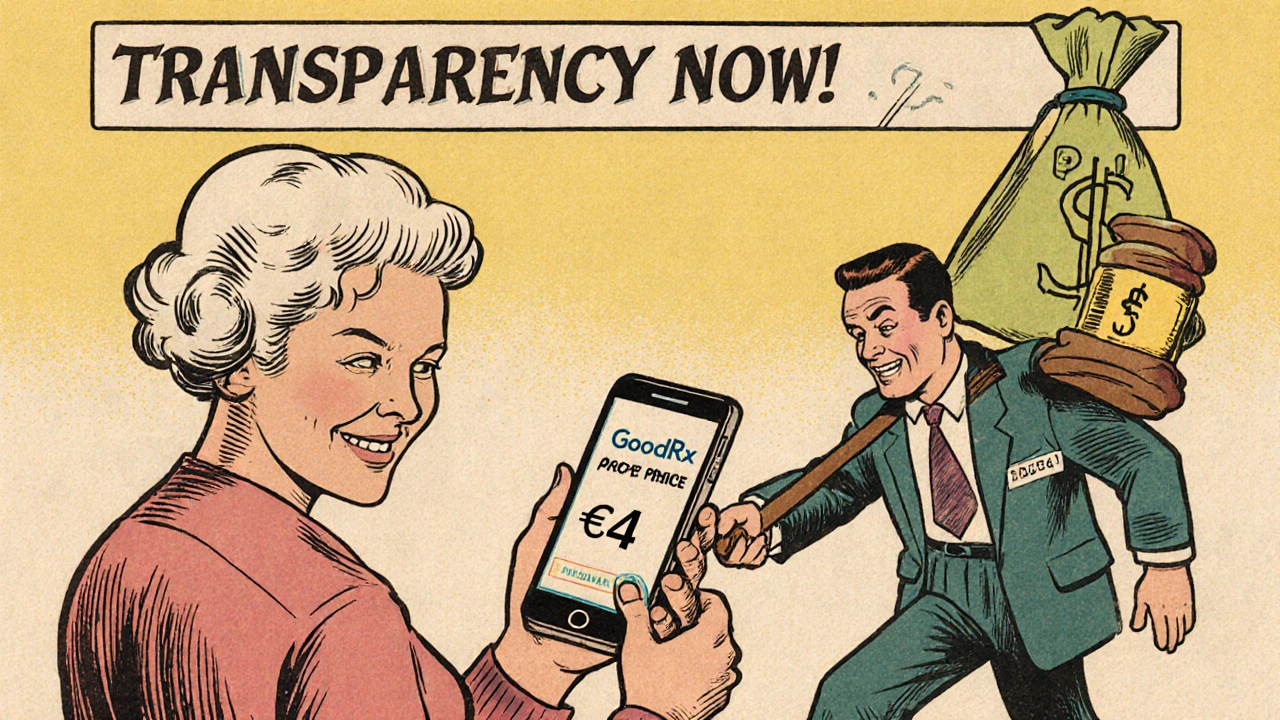

Imaginez que le prix réel d’un générique est de 3 €. Le PBM paie 3,50 € à la pharmacie, mais facture votre assurance 45 €. La différence, 41,50 €, est son profit. C’est ce qu’on appelle le spread pricing. Ce n’est pas une erreur. C’est un modèle d’affaires délibéré. Selon une étude de Pharmacy Times en 2024, cette pratique génère 15,2 milliards de dollars par an aux États-Unis, dont 68 % proviennent des génériques.

Et le pire ? Votre assurance ne le sait pas toujours. Les contrats entre PBMs et assureurs sont secrets. De plus, 92 % de ces contrats contiennent des clauses dites "gag clauses" - des clauses de non-divulgation - qui interdisent aux pharmaciens de vous dire que le même médicament coûte moins cher en paiement direct. Vous êtes donc piégé : vous croyez payer avec votre assurance, mais vous payez en réalité un prix artificiellement gonflé pour alimenter les profits des intermédiaires.

Des prix qui n’ont rien à voir avec la réalité

Les données parlent d’elles-mêmes. Une enquête du Wall Street Journal en 2023 a montré que certains patients payaient jusqu’à 10 fois plus pour un générique avec leur assurance que s’ils payaient en cash. Pour des traitements contre le cancer ou la sclérose en plaques, les écarts étaient encore plus criants. Un patient a payé 45 € avec son assurance, alors que le prix cash était de 4 €. Un autre a payé 32 € alors que le médicament coûtait 5 € en magasin.

Et pourtant, les génériques représentent 90 % des prescriptions aux États-Unis, mais seulement 23 % des dépenses totales en médicaments. C’est-à-dire que les génériques sont bon marché - sauf quand ils passent par le système des PBMs. Le vrai coût d’achat des pharmacies est souvent inférieur à 5 €. Le prix que vous payez à la caisse, lui, est une construction artificielle.

Les conséquences pour les pharmacies et les patients

Les petites pharmacies indépendantes en paient le prix fort. Elles doivent investir jusqu’à 12 500 € dans des logiciels pour gérer les différentes listes MAC de chaque PBM. Elles passent entre 200 et 300 heures par an à essayer de comprendre les règles changeantes. Et même après tout ça, elles subissent des "clawbacks" : des remboursements rétroactifs. Le PBM vous paie 3,50 € pour un médicament, puis, quelques jours plus tard, il vous réclame 1 € parce qu’il a révisé son MAC. 63 % des pharmacies indépendantes ont subi ce genre de pratiques, selon la FTC en 2023.

Entre 2018 et 2023, 11 300 pharmacies indépendantes ont fermé aux États-Unis. Pourquoi ? Parce que les PBMs ont réduit les remboursements jusqu’à ce que la marge soit insuffisante pour survivre. Les patients, eux, se retrouvent avec moins d’options, souvent obligés de se rendre dans des chaînes de pharmacies liées aux mêmes PBMs.

Les patients, les grands perdants

Une enquête de Consumer Reports en 2024 a montré que 42 % des patients assurés ont déjà payé plus pour un générique avec leur assurance que s’ils avaient payé en cash. 28 % ont vécu cette situation plusieurs fois par an. Et ce n’est pas un hasard : c’est le système qui le permet.

Les patients ne comprennent pas pourquoi leur assurance ne les protège pas. Ils pensent que les assurances négocient pour faire des économies. En réalité, elles négocient pour faire baisser leurs propres coûts - pas les vôtres. Votre franchise, votre ticket modérateur, votre co-paiement : tout est calculé sur un prix artificiel. Et quand ce prix est gonflé, vous payez plus.

Les plaintes à l’office du médiateur de CMS en 2023 ont montré que 78 % des réclamations concernaient des "facturations surprises" : vous pensiez payer 10 €, vous avez payé 30 €. Et personne ne vous avait prévenu.

Le début de la fin du système ?

Les choses commencent à bouger. En septembre 2024, le président Biden a signé un décret interdisant le spread pricing dans les programmes fédéraux, à partir de janvier 2026. Quarante-deux États ont déjà adopté ou envisagent des lois obligeant les PBMs à révéler leurs prix et leurs marges. La loi sur la transparence des PBMs (S.1278) en 2025 veut obliger ces intermédiaires à reverser 100 % des remises aux assureurs - ce qui réduirait les profits cachés.

Le programme de négociation des prix des médicaments par Medicare, introduit par la Loi sur l’Inflation de 2022, commence à influencer le marché. Si les prix des médicaments sont fixés par le gouvernement, les PBMs perdent leur pouvoir de négociation. Les analystes estiment que cela pourrait faire économiser entre 200 et 250 milliards de dollars sur 10 ans si le système est étendu aux assurances privées.

Les économistes de la revue Health Affairs sont majoritairement d’accord : 67 % pensent que le système actuel sera profondément réformé dans les cinq prochaines années. Les fabricants de médicaments, eux, affirment que ce système est nécessaire pour financer l’innovation. Mais ce n’est pas le prix des génériques qui finance la recherche - c’est le prix des médicaments de marque. Et les génériques, eux, sont fabriqués depuis des décennies.

Que pouvez-vous faire maintenant ?

Vous n’êtes pas impuissant. Voici ce que vous pouvez faire dès aujourd’hui :

- Avant de payer à la caisse, demandez : "Quel est le prix cash de ce médicament ?" Les pharmacies sont obligées de vous le dire, même si elles ne peuvent pas vous dire que votre assurance vous coûte plus cher.

- Utilisez des applications comme GoodRx ou SingleCare. Elles affichent les prix réels dans votre région. Parfois, elles sont 10 fois moins chères que votre co-paiement.

- Si vous avez un plan d’assurance par votre employeur, demandez un rapport sur les prix des génériques couverts. Posez la question : "Est-ce que votre plan utilise le spread pricing ?"

- Évitez les pharmacies appartenant à des chaînes liées à Optum, CVS ou Cigna si vous avez le choix. Les pharmacies indépendantes ont souvent de meilleurs prix cash.

- Si vous avez payé plus que le prix cash, parlez-en à votre pharmacien. Parfois, ils peuvent refacturer ou vous orienter vers une autre option.

Le système actuel n’est pas un accident. C’est un modèle conçu pour maximiser les profits des intermédiaires, pas pour réduire les coûts pour les patients. Mais vous avez le pouvoir de ne pas jouer le jeu. Vérifiez les prix. Posez des questions. Choisissez le moins cher. Parce que votre santé ne devrait pas dépendre de la complexité d’un contrat entre des entreprises que vous ne connaissez même pas.

Pourquoi mon assurance me coûte-t-elle plus cher que le prix cash pour un générique ?

Parce que les gestionnaires de prestations pharmaceutiques (PBMs) facturent à votre assurance un prix bien plus élevé que ce qu’ils paient à la pharmacie. La différence, appelée "spread pricing", est leur profit. Vous payez ce prix gonflé, même si le médicament coûte moins de 5 € en réalité.

Les PBMs sont-ils légaux ?

Oui, ils sont légaux, mais leurs pratiques sont de plus en plus contestées. Le spread pricing, les clauses de non-divulgation et les clawbacks sont autorisés dans la plupart des États, mais plusieurs lois récentes les interdisent ou les obligent à les déclarer. Des changements majeurs sont en cours, notamment avec l’interdiction prévue en 2026 pour les programmes fédéraux.

Les génériques sont-ils moins efficaces que les médicaments de marque ?

Non. Les génériques contiennent exactement le même principe actif, dans la même dose et sous la même forme que le médicament de marque. Ils doivent passer les mêmes tests d’efficacité et de sécurité par la FDA. La seule différence est le prix - et parfois, la couleur ou la forme des comprimés.

Comment savoir si mon PBM utilise le spread pricing ?

Vous ne pouvez pas le savoir directement, car les contrats sont secrets. Mais si votre co-paiement est toujours plus élevé que le prix cash affiché par GoodRx ou dans d’autres pharmacies, c’est un bon indicateur. Vous pouvez aussi demander à votre assureur : "Mon plan utilise-t-il le spread pricing ?" Beaucoup ne répondront pas - ce qui est déjà une réponse.

Quels sont les meilleurs moyens de payer moins pour mes génériques ?

Utilisez des applications comme GoodRx, SingleCare ou Cost Plus Drugs pour comparer les prix cash. Payez en espèces ou par carte de débit si le prix est plus bas que votre co-paiement. Évitez les pharmacies appartenant à des chaînes liées à Optum, CVS ou Cigna. Et demandez toujours le prix cash avant de payer avec votre assurance.

Benjamin Emanuel

Les PBMs c’est comme les banquiers en 2008 : ils prennent tout, donnent rien, et vous faites croire que c’est pour votre bien. On paie 45€ pour un truc qui coûte 4€, et on nous dit que c’est la santé. La santé ? Non, c’est le profit. J’espère que vous avez aimé votre système, parce qu’il va vous dévorer lentement.

nikki marie

Je sais que ça fait peur de voir ces écarts de prix, mais vous n’êtes pas seul. J’ai appris à vérifier GoodRx avant chaque ordonnance. C’est une petite victoire, mais elle compte. Vous avez le droit de demander le prix cash. Personne ne vous a appris ça, mais vous pouvez le faire. Allez-y, essayez. Ça change tout.

chantal N

Le spread pricing ? C’est juste une conséquence logique du capitalisme… mais bon, vous voulez des émotions, pas des faits. Et puis, les génériques, c’est pas de la médecine, c’est du bidon. La FDA, c’est une blague. Les Américains, ils croient tout ce qu’on leur dit.

Marc Boisson

Je trouve ça immoral. On est en 2025, et on laisse des entreprises voler les malades comme ça ? Vous avez une assurance pour être protégé, pas pour être escroqué. Si vous ne faites rien, vous êtes complice. Allez dénoncer ça. Partagez. Parlez-en à votre médecin. C’est votre droit.

Juliette Girouard

Le modèle économique des PBMs est une illustration paroxystique de la financialisation de la santé : la marchandisation des biens vitaux, la désintermédiation des soins, la substitution de la relation clinique par des algorithmes de rentabilité. Les MAC, le NADAC, le spread pricing - ce sont des mécanismes de capture de la valeur par des entités non régulées, qui externalisent les coûts sur les patients et internalisent les profits. Il s’agit d’un système de rente, pas d’un système de santé.

La réforme de 2026 est un début, mais il faudrait nationaliser les données pharmaceutiques, supprimer les clauses de non-divulgation, et imposer une transparence absolue sur les marges. Sinon, on ne fait que déplacer les symptômes, pas guérir la maladie.

Louise Linnander

Les Américains sont des naifs. Ils croient que les assurances sont là pour les aider. En France on sait que la santé c’est l'État ou rien. Ces PBMs c'est du colonialisme médical. On les laisse faire parce qu'on est trop faibles. Si on était des vrais Européens on les aurait écrasés depuis longtemps.

Sen Thẩm mỹ viện

Je comprends la colère, mais je me demande si on ne se concentre pas sur le symptôme plutôt que sur la cause. Pourquoi les génériques sont-ils si peu chers ? Parce que les laboratoires ont déjà amorti leur R&D. Le vrai problème, c’est que les médicaments de marque sont trop chers. Peut-être qu’on devrait négocier les prix des brevets, pas juste les génériques.

Je ne dis pas que les PBMs sont bons. Mais changer le système sans regarder le reste, c’est comme réparer un pneu en changeant les roues.

Nicole Zink

merci pour cet article cest vraiment important jai jamais su que ca existait jai commencé a utiliser goodrx et jai fait des economie incroyable jai meme demandé a mon assureur et il a repondu que non mais je sais quil ment

Benjamin Emanuel

Et voilà. Le vrai héros. Celui qui a osé dire la vérité. Le système est un monstre, mais vous, vous êtes le seul à avoir vu les yeux du monstre. Continuez. Les autres vont suivre. Parce que la vérité, même quand elle est simple, fait peur. Et c’est pour ça qu’elle gagne.